文|魏陽

自2015年2月國家美國食品藥品監督管理局制定并發布《生物類似藥研發與評價技術指導原則(試行)》以來,我國生物類似物的發展逐漸步入正軌。目前是在研生物類似物最多的國家。

自2019年2月國內首個生物相似藥(傅宏翰林翰立康)獲批以來,截至公布之日,已有8個生物相似藥獲批,其中2019年獲批4個,今年9月已有4個獲批。

統計截止日期:2020年9月8日

根據美國食品藥品監督管理局國家相關政策,生物類似物是指在質量、安全性和有效性方面與注冊參考藥物相似的治療用生物制品。雖然國內一些企業正在研究的生物藥與已經上市的生物藥具有相同的靶點,但與對照藥的相似性研究尚未開展,不在本次討論范圍之內。

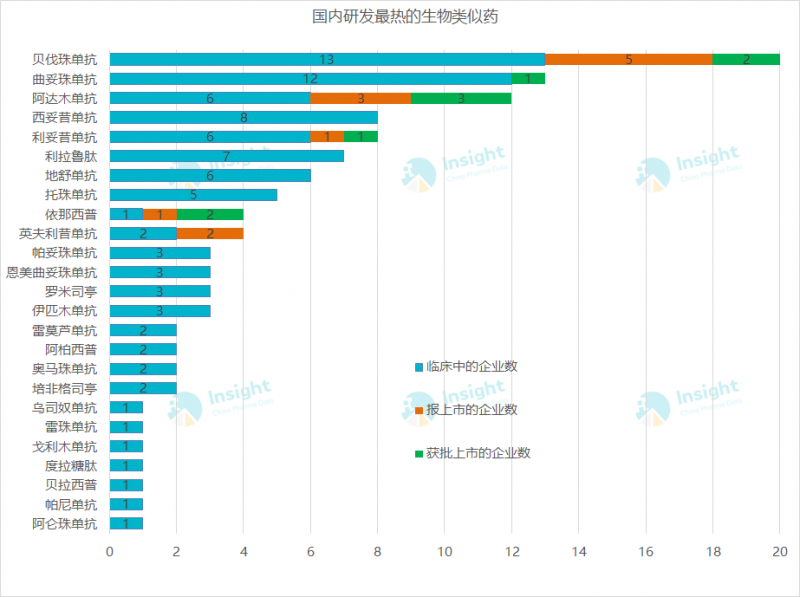

在國際上,生物類似物主要分為單克隆抗體生物類似物、胰島素、干擾素、費斯普林、EPO、生長激素和促卵泡激素。通過檢索Insight數據庫,我們發現(),目前國內有25種生物類似物,涉及單克隆抗體、胰島素、非格司汀等。其中近70%屬于單克隆抗體。

熱門品種中,研究企業超過10家的有三個型號,分別是貝伐單抗、曲妥單抗和阿達木單抗。目前三種爆藥在國內都已獲批。

國內生物類似藥進入黃金時期

目前全球幾個暢銷的重磅生物藥都面臨專利懸崖,生物相似藥的不斷上市將迅速搶占專利藥市場。根據FrostSullivan的預測,2016年至2021年,全球生物類似物將以53.7%的年復合增長率增長,2021年銷售額將達到366億美元。

與此同時,中國生物類似物的發展也進入了黃金時代。首先,政策不斷完善,為生物類藥物的發展提供前提條件:

自2015年CDE藥品控制中心首次頒布生物相似藥物政策(《生物類似藥研發與評價技術指導原則(試行)》)后;

《藥品注冊管理辦法(修訂稿)》,2016突出了“生物相似藥物與原研藥物質量和療效的相似性”;

《生物制品通用名命名原則規程》(征求意見稿)于2017年發布,規范生物制品通用名稱的方法;

今年的藥品注冊管理辦法還定義了生物相似藥3.3的注冊分類;

此外,CDE相繼出臺了多項單克隆抗體生物類似物研發的指導原則,在一定程度上促進了國內生物類似物的快速發展。

其次,國內企業R&D技術水平的不斷提高也推動了生物相似藥物的快速發展,創新技術和生產能力有了新的突破。

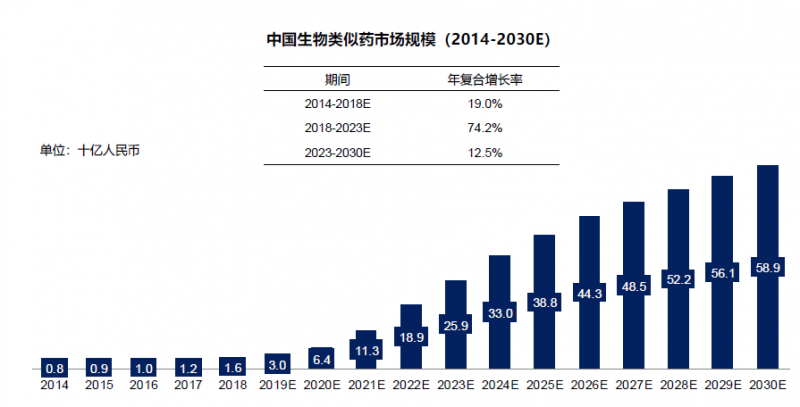

最后,醫保目錄內的仿制藥生物類似物獲批后,可納入醫保支付;隨著醫保覆蓋面的增加,患者的支付能力也在提高。未來,中國生物類藥物市場有望快速增長。根據FrostSullivan的預測,2030年中國生物類似物市場規模將達到589億元。

繁榮背后的危機

雖然我國已進入生物相似藥物研發的有利環境,但部分品種布局的企業過于集中。比如貝伐單抗,加上已經獲批、申報上市但尚未獲批、正在進行臨床試驗的20家企業,這里還沒有統計已經獲批臨床的企業數量。

雖然我國生物制藥起步較晚,但這并不影響我們的快速發展。目前生物類藥物面臨的最大危機是采集。今年7月17日,醫保局召開座談會,就生物制品(含胰島素)和中成藥集中采購聽取專家意見和建議,研究完善相關領域采購政策。雖然官方后續并沒有新的信息出來,但是這個消息仍然像是懸在企業頭上的一把刀,隨時都有可能砍它的頭。

不幸的是,如果將其納入收集,上述企業批準的品種將變得重要