055-79000回顧促進兒科醫學發展的最新立法和激勵措施,提供市場趨勢預測,梳理中外治療領域布局差異,分析潛在挑戰。本文從關鍵細分市場、以需求為導向的劑型優化、創新治療方案等角度,進一步分析了兒科用藥的市場機會。并重點解讀了兒科藥物的全球合作趨勢和國際五大藥企的兒科布局,旨在為國內企業在兒科藥物研發、產品引進、出海等方面提供導航參考。

一、呼吸及消化領域市場潛力加速釋放,抗生素耐藥性有待攻克

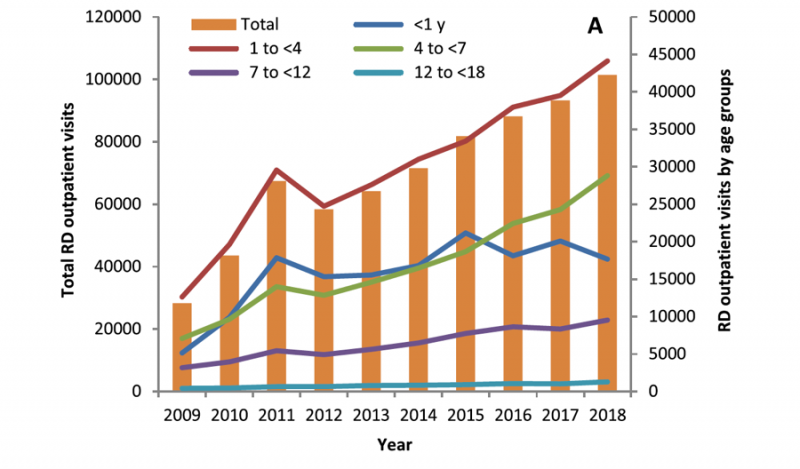

055-79000說明兒童最常見的疾病是呼吸系統疾病(39.4%)和消化系統疾病(20.52%)[1]。復旦大學附屬兒科醫院10年門診調查顯示[2],呼吸系統疾病兒科門診人次從2009年的28329人次增長到2018年的101419人次,年均增長率為15.2%。其中,支氣管炎最為常見,占總就診量的27.6%,其次是肺炎(18.5%)、哮喘(10.7%)和鼻炎(9.7%)。世界衛生組織數據顯示,肺炎或其他急性呼吸道感染是全球兒童死亡的主要原因,其中肺炎占5歲以下兒童死亡總數的15%。

圖表1:呼吸系統疾病兒科門診人次圖片來源:石等BMC兒科(2020) 20: 115

呼吸道感染主要靠抗生素和抗病毒藥物。一項研究表明,900例急性上呼吸道感染患兒抗菌藥物使用率為82%。常用的抗菌藥物從高到低依次為阿奇霉素、頭孢他啶、頭孢克洛、阿莫西林和頭孢唑啉[3]。

除了呼吸系統疾病,胃腸道感染也是抗生素使用的重要領域。2020年發表的一項針對中國35167名腹瀉兒童的研究顯示,24.3%的腹瀉兒童使用了抗生素。在全球范圍內,[5],腹瀉是五歲以下兒童死亡的第二大原因。每年約有17億兒童被感染,52.5萬五歲以下兒童死于腹瀉。

圖表2:抗生素處方比例數據來源:J Pediatr。2020年5月;220:125-131.e5

BCC研究顯示,兒科抗感染藥物的全球市場預計將從2019年的237億美元增長到2024年的292億美元,年復合增長率為4.3%。葛蘭素史克的阿莫西林Augmentin、默沙東的注射用厄他培南Invanz、輝瑞的達托霉素Cubicin等都被貼上了兒科用藥的標簽,占據了抗生素全球兒科市場的主要份額。

然而,抗生素的濫用使得耐藥性成為一個全球性的公共衛生問題。到2050年,預計抗生素耐藥性導致的死亡人數將高達1000萬,超過癌癥。可見,開發抗感染藥物克服耐藥性迫在眉睫。

圖表3:2050年死亡預測

然而,市場上現有抗生素的低價優勢成為新一代抗生素進入市場的重要障礙,導致大型制藥公司退出抗生素藥物的開發,一些成功獲得藥物批準的小型抗生素公司也未能存活下來,如Achaogen、Tetraphase、Paratek等。在這種環境下,美國和歐洲采取激勵措施,促進藥品制造商開發抗生素。2020年7月,輝瑞、禮來、拜耳、默克等。聯手創建了一個10億美元的企業,并押注于新抗生素的開發。

傳統抗生素是廣譜藥物,新一代抗生素的研發受到腫瘤藥物的啟發。各大藥企開始嘗試精準抗生素,開啟新時代。比如Summit Therapeutics研發的CDI,通過組織細胞分裂特異性殺死頑固的艱難梭菌,目前已經處于臨床III期。Entasis Therapeutics正在研發ETX2514SUL,這是一種針對不動桿菌耐藥性的復合藥物,也已進入臨床三期。

二、兒童哮喘病13和交通污染相關,武田和艾伯維積極布局腸胃道領域

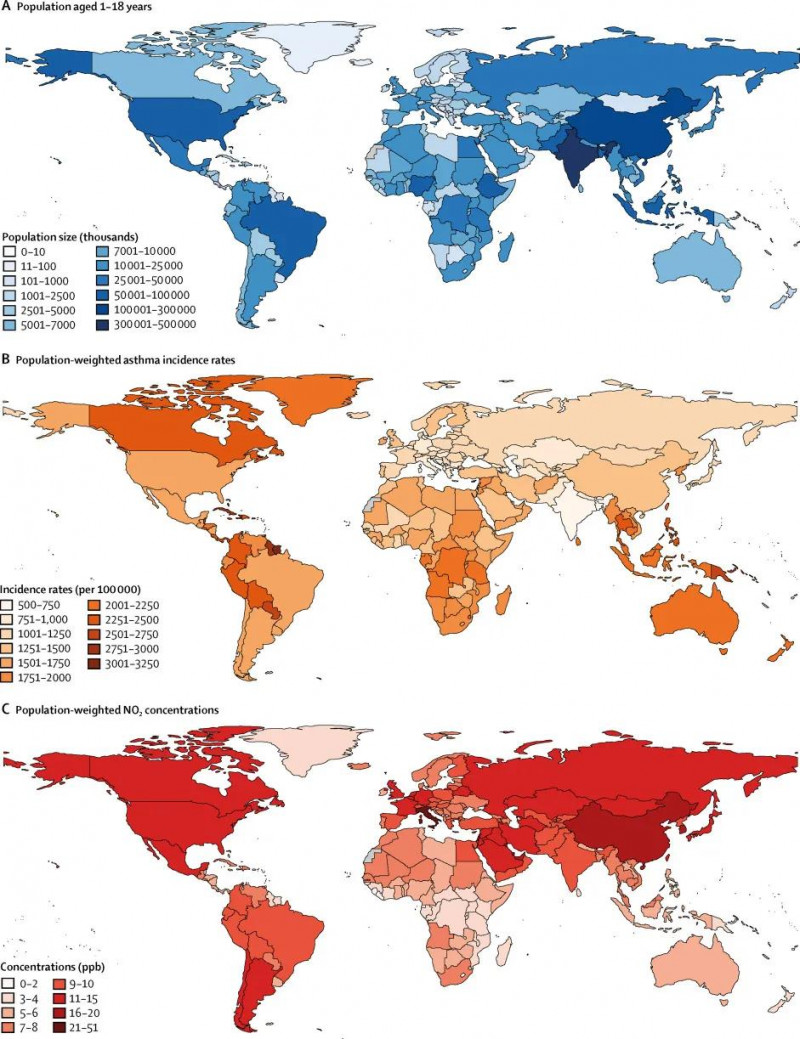

除了抗生素,小兒哮喘也是小兒呼吸系統疾病藥物的熱門領域。2019 《行業研究 | 兒科藥市場與跨境合作趨勢(國際篇上)》研究表明[6],每年確診的兒童哮喘病例中,有13%與交通相關污染有關。中國與交通污染有關的哮喘人數最多,有760萬例,其次是印度、美國、印度尼西亞和巴西。另一項研究[7]顯示,1990年,我國哮喘患病率為0.13%至1.34%,城市男孩患病率更高。到2010年,我國0-14歲兒童哮喘總體患病率為2.12%,相當于516萬哮喘兒童。預計到2020年,這種差異還將繼續,城市四歲男童哮喘率可能高達10.27%。

圖表4:全球1-18歲估計人口(A)、哮喘發病率(B)和二氧化氮平均濃度(C)

哮喘緩解療法已經比較成熟,很多公司已經將成人用藥推廣到兒科使用,并嘗試覆蓋較低年齡段人群,進一步細分。例如,葛蘭素史克的哮喘藥物Nucala旨在治療嗜酸性哮喘。治療哮喘的藥物可以通過改變不同的劑型來達到不同的給藥目標和治療效果,如氣霧劑、干粉、片劑、注射劑等。很多在研哮喘藥物已經進入臨床三期,將陸續上市。

兒科胃腸疾病藥物的開發主要集中在結腸炎、克羅恩病和食管炎。武田和艾博威積極布局,已開發出多個臨床三期產品。其中TNF如Humira和Simponi,以及阻斷47-MAdCAM-1相互作用的如etrolizumab、SHP647、Entyvio等。是研究最多的目標。

三、液體到新型固體劑型的明顯轉變,口腔崩解片和速溶膜快速發展

兒童疾病的有效治療需要適合兒童的藥物制劑。通常,兒科藥物制劑具有以下關鍵屬性:活性藥物成分充分且可預測的生物利用度和療效、所有成分(包括輔料)的毒理學安全性、準確的藥物劑量、良好的可接受性和藥物依從性(易于吞咽、改善口感和不怕針等)。).

兒科用藥一般包括顆粒劑、片劑、口服液和混懸劑等。雖然液體制劑更便于幼兒吞服,且劑量可以精確控制,但液體制劑中含有的輔料如防腐劑、抗氧化劑等存在安全隱患(雅培的Kaletra輔料中乙醇和丙二醇對新生兒的毒性風險,2012年FDA更改了藥品標簽),液體劑型的穩定性存在問題,運輸和儲存成本高[8]。

圖表7:口服液體藥物與可替代口服固體制劑藥物的成本對比。

因此,近年來,從液體劑型到新的固體劑型有了顯著的變化。2008年,世界衛生組織建議嬰幼兒也使用固體劑型。2009年,Thomson等人發現,46%的2歲兒童和86%的5歲兒童能夠成功吞下3毫米的微型片劑。另一項研究表明,6至12個月大的兒童能夠吞咽2mm的微型片劑,并表現出比甜味液體配方更好的接受度。對于2歲以下的嬰兒,口腔崩解片是一個潛在的發展方向,它結合了迷你片和速溶性8型的優點。從液體制劑向固體制劑過渡的一個有力案例是歐盟在心血管領域的兒科藥物研究。固體制劑的比例為70%,明顯高于液體制劑的比例(19%) [9]。

分散固體藥物劑型,如微片劑(定義為直徑和高度小于3 mm的片劑)、口腔崩解片、口腔溶解膜等。具有接觸唾液即崩解的優勢,為兒科藥物進一步拓展市場提供了契機。目前市場上的微片有拜耳維他爾有限公司研發的奧非利龍(丙戊酸)和Enzym Lefax forte(胰酶)。本發明的口腔膜劑包括用于治療由細胞毒性化療引起的惡心和嘔吐的Setofilm(Norgine BV)和Zuplenz(Galena Biopharma ),以及用于治療精神分裂癥的Risperidon‐Hexal SchmelzFilm(Hexal Pharma GmbH)。

新的測量和藥物輸送裝置可以進一步促進新的口服兒科藥物的市場。期望組合產品(藥物-設備組合)可以容易地與ne中的新電子醫療技術連接

四、標記物檢測和治療相結合成為兒科藥未來趨勢

越來越多的企業開始重視標志物檢測與治療的結合,實現精準治療。近年來,已有幾種藥物獲準用于兒童,包括:

2018年10月,賽諾菲及其合作伙伴Regeneron聯合宣布,FDA批準了抗炎藥Dupixent的新適應癥,用于治療12歲及以上的青少年和成人中重度哮喘。度哌森的治療與2型炎癥(包括特定類型的哮喘)的標志物減少有關,包括FeNO、IgE、嗜酸性粒細胞趨化蛋白3等。

2019年8月,FDA加快批準Rozlytrek的第二個適應癥,用于神經營養性酪氨酸受體激酶(NTRK)基因融合治療12歲及以上的兒童和成人患者。

2019年9月,GSK的IL-5單克隆抗體藥物Nucala被批準用于治療6-11歲兒童患者的嚴重嗜酸性粒細胞性哮喘。值得一提的是,紐卡拉是美國市場唯一批準用于6-11歲患者的靶向生物制劑。

五、利用合作策略快速擴充產品線,實現國際化布局

兒科R&D企業采用合作、收購和授權策略,快速獲得創新產品,擴大產品線和市場潛力。比如FDA批準的第一個治療兒童先天性肺動脈高壓的藥物Tracleer,是強生以300億美元收購的Acelion的資產之一;仿制藥巨頭魯邦也與MonoSol達成合作協議,利用其電影平臺開發兒童藥物。

1.2020年7月,長春高辛發布公告稱,擬以2830萬美元認購美國兒童藥物研發企業Brillian公司優先股。認購完成后,長春高辛將持有公司42.14%的股份,成為第一大股東。長春高辛計劃利用公司的兒童藥品平臺快速打開國內外市場。

2.EtonPharmaceuticals于2020年3月宣布,以500萬美元和里程碑式的付款方式,收購daily旗下藥物Alkindi Sprinkle在美國的營銷權。alkin di spruce是治療兒童腎上腺功能不全(AI)的首個藥物。歐洲現成的臨床數據可以通過505(b)(2)新配方申請到NDA快速上市,規避風險和前期投資,并將擁有7年的孤兒藥。同時,AI患者需要長期使用阿爾金迪灑,會產生長期、高價值、持久的回報。Alkindi Sprinkle已于2020年9月29日達到FDA PDUFA截止日期,預計美國市場規模超過1億美元。

3.Cerecor在2018年9月宣布以2660萬美元收購IchorionTherapeutics。Cerecor是一家制藥公司,旨在開發和商業化孤兒兒童的治療方法,而Ichorion專注于先天性代謝障礙(IEMs)治療方法的開發。Ichorion在被收購之前就有很好的基因靶向治療管道,用來補充Cerecor神經科產品管道。目前,D-半乳糖和D-甘露糖替代療法已進入第二臨床階段,而L-果糖替代療法處于臨床前階段。

4.2016年6月28日,輝瑞以52億美元完成對Anacor的收購,目標是重磅炸彈藥物Crisaborole。Crisaborole是一種用于治療成人和兒童輕中度特應性皮炎(濕疹)的非甾體類外用藥物,于2016年12月14日獲得批準。當輝瑞收購它時,它預測Crisaborole將為其帶來20億美元的年收入。遺憾的是,Crisaborole上市后的表現并沒有達到預期。

六、大品種形成市場壟斷格局, 小型企業轉向利基市場尋求突圍

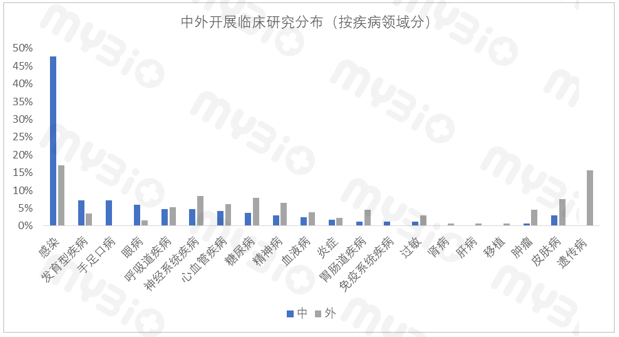

本章將重點分析外資企業在兒科醫學領域的布局。鑒于海外市場與中國市場的巨大差異(參見《2016 年兒童用藥安全調查報告》),本節旨在為國內企業進入海外市場提供參考。

從目前的銷售情況來看,流感疫苗和HPV疫苗的布局已經比較成熟,葛蘭素史克和默沙東分別領先市場。市場上對流感疫苗的需求量很大,每一個或每兩個流感季節都需要注射,而老人和兒童都是易感人群,因此擴大到兒科勢在必行。而流感病毒容易變異,需要公司有足夠的資金進行產品更新,因此競爭對手較少。對于HPV疫苗,CDC建議所有11-12歲的男孩和女孩都接種疫苗,默克公司已經將其Gardasil擴大到兒科使用。

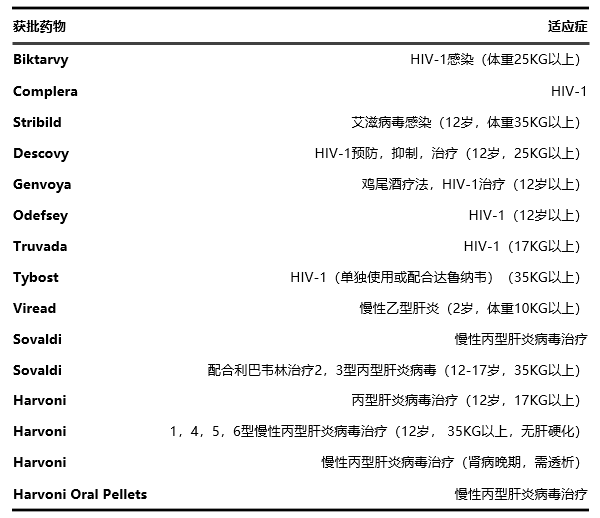

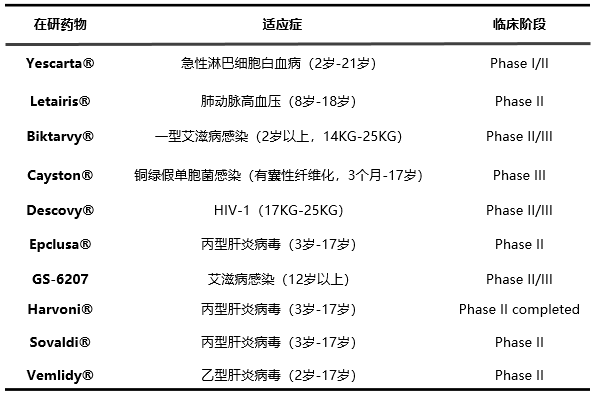

Gilead贏得了抗病毒藥物市場的頭把交椅。作為一家以抗病毒藥物為核心競爭力的藥企,吉利德布局全面,力求將成人HIV治療經驗普及到兒科,但在乙肝、丙肝領域幾乎是一家獨大,一方面守住護城河,繼續深耕;另一方面,吉利德也通過并購進入其他領域,比如CAR-T。

同時,我們也發現很多企業專注于某一種兒科疾病,比如查爾斯(多動癥)、諾和諾德(血友病)、華納奇爾科特(治療潰瘍性結腸炎)。由于比其他競爭對手更早進入市場,療效也得到了認可,有效阻止了其他競爭對手進入市場。

癌癥領域的遺傳病和罕見病,由于研發成本高,市場規模小,不被大公司看好,但卻為擁有先進技術平臺的小公司打開了大門。通過創新技術的單一突破,小公司可以在當今的臨床研究中與大公司競爭。而大公司可以通過收購、合作等方式參與R&D進程。當新技術達到相對成熟的階段,并通過手頭的資源進一步市場化。

癌癥作為兒科藥物研發的重點,涵蓋多種,如轉移性黑色素瘤、非霍奇金淋巴瘤等,由大公司主導,腦癌、膠質瘤、神經母細胞瘤等領域由小公司主導。

從各大企業的研究布局來看,有覆蓋較低年齡段的趨勢。一般首次會選擇12-18歲的兒童作為臨床研究對象,之后逐漸擴大到12歲以下的年齡段。同時,很多藥企還會針對一個適應癥同時進行多種藥物的臨床研究,作為有效的風險規避手段,防止孤注一擲。

目前在研的疫苗主要分為呼吸道感染疫苗、腦膜炎病毒疫苗和癌癥疫苗。幾乎所有疫苗臨床試驗的目標年齡都小于一歲。除了批準的流感疫苗,呼吸道合胞病毒和肺炎鏈球菌疫苗是呼吸道疫苗的熱點。在癌癥疫苗方面,Gradalis公司的Vigil利用雙功能shRNA調節Furin蛋白的表達,降低癌細胞的免疫抑制功能。同時利用另一種基因使癌細胞表達粒細胞-巨噬細胞集落刺激因子(GM-CSF)刺激人體免疫系統,從而消滅癌細胞。

除了癌癥和遺傳病,皮膚病、神經精神疾病也是兒科疾病臨床研究的熱點領域。皮膚病的三大研發重點是特應性皮炎、斑塊型銀屑病和痤瘡。神經系統疾病主要是各種原因引起的癲癇和偏頭痛。精神病側重于兒童多動癥、雙相情感障礙和精神分裂癥。多動癥的研發在海外如火如荼。但國內普遍缺乏對多動癥的認識,需要進一步教育,發掘市場潛力。

七、國際藥企兒科藥布局分析

1、吉利德:以抗病毒領域為核心,通過并購合作逐步涉足其他領域

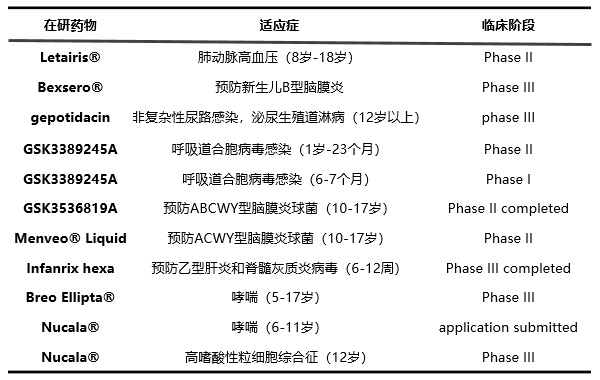

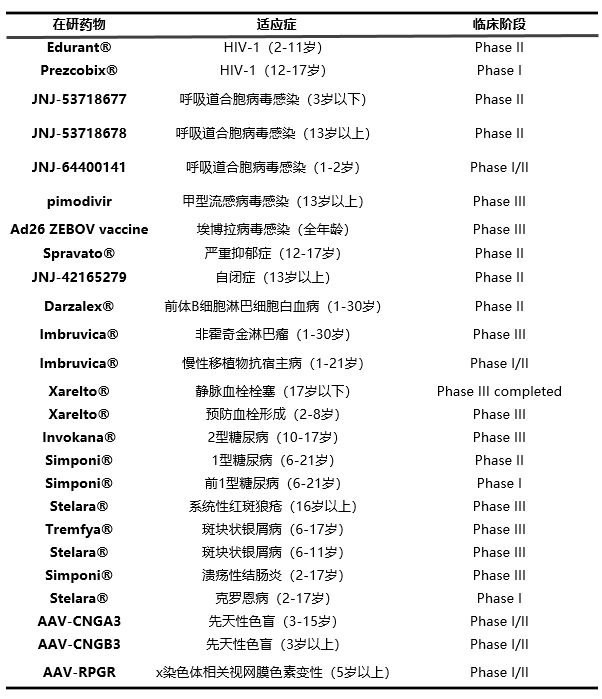

2015年至2019年,吉利完成了抗病毒藥物的布局,主要是抗HIV藥物和乙肝、丙肝,目前在售藥物包括I型HIV的預防、抑制和治療,包括單一用藥和雞尾酒療法。VI用于治療乙肝病毒,它覆蓋了所有年齡段。兩大丙肝病毒克星Harvoni和Sovaldi已用于兒科治療丙肝病毒1-6型,并已完成12歲以上人群的覆蓋。吉利收購凱特制藥后,將其治療領域擴展至癌癥,凱特的CAR-T療法Yescarta也已進入兒科臨床階段。與此同時,吉利德也在與葛蘭素史克合作開發治療肺動脈高壓的藥物樂泰瑞斯。在抗病毒藥物方面,我們將繼續提高艾滋病、乙肝、丙肝藥物對各年齡段人群的覆蓋率,同時對耐銅綠假單胞菌感染的凱斯頓進行臨床試驗。整體來看,Gilead的策略是在成人藥物的基礎上覆蓋兒童。

2、默沙東:多領域全面布局,K藥繼續發力覆蓋兒科

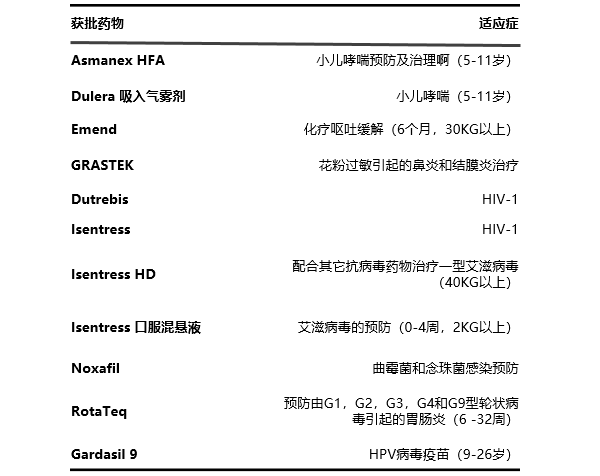

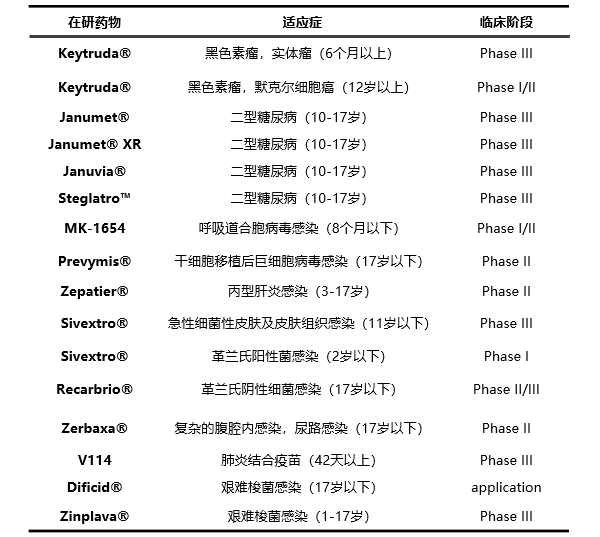

莫東兒科藥物分布比較廣泛,涉及哮喘、過敏、化療副作用、抗病毒藥物、疫苗等。人乳頭瘤病毒加德西疫苗也實現了從9歲開始的年齡覆蓋,有效保證了目標人群的年齡覆蓋。默克的兒科臨床研究項目涵蓋癌癥、二型糖尿病和各種細菌和病毒感染。在兼顧低年齡組肝炎病毒覆蓋的同時,也將看家K藥拓展到兒科領域。同時,默沙東安排了四種不同療效和價格的藥物,以滿足不同消費群體的需求。

3、葛蘭素史密克:專注呼吸道疾病,藥物和疫苗雙管齊下

目前葛蘭素史克的兒科藥物以呼吸系統疾病為主。兒童流感疫苗和哮喘治療已經實現了廣泛的年齡覆蓋,而精神藥物和抗病毒藥物也在銷售。臨床研究仍然集中在各種疫苗和呼吸系統疾病上。疫苗的種類已經從市售的流感病毒擴大到呼吸道合胞病毒、肝炎病毒和腦膜炎球菌病毒。同時我也在做哮喘的低齡覆蓋。

4、強生:抗病毒和炎癥繼續擴展,進軍精神科和遺傳病市場

強生公司主要銷售治療HIV-1的藥物和炎癥藥物。HIV-1的治療已經覆蓋了廣泛的年齡層,并且還有一種腫瘤藥物Yondelis用于不同部位的多種肉瘤。臨床研究分為七個板塊:抗病毒、精神病、癌癥、心血管、糖尿病、炎癥和遺傳病。抗病毒主要覆蓋所有年齡段的HIV治療,擴大呼吸道病毒。炎癥藥物繼續擴張。與其他公司相比,精神病遺傳疾病的治療是獨特的,將成為非常有利的競爭優勢。

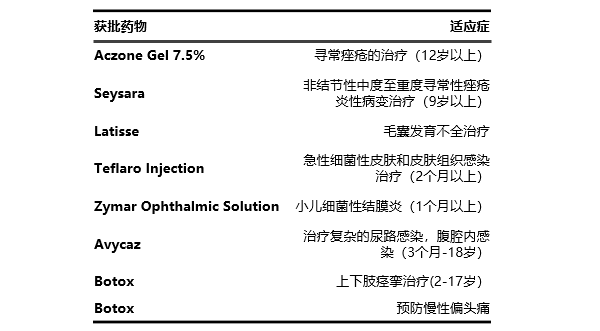

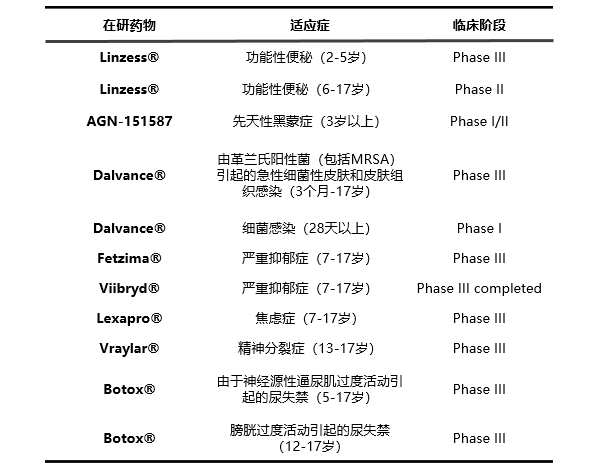

5、 艾爾建:繼續拓展Botox適應癥,開展了多項精神疾病研究

作為一家相對較小的企業,愛爾健(已被艾伯維收購)避開了HIV-1、疫苗、糖尿病等競爭激烈的領域,專注于抗痤瘡藥物和一些與皮膚病相關的藥物的分銷。同時也擴大了自己的肉毒桿菌治療兒童肢體痙攣和神經內科相關的尿失禁,同時進一步加強了精神疾病的分布。

參考資料:

[1]2016年兒童用藥安全調查報告

【2】石等. BMC兒科雜志(2020) 20:115

[3]臨床醫學研究與實踐,2019年第03期,王朝霞

【4】JPediatr。2020年5月;220:125-131.e5

[5]世界衛生組織官方網站

【6】柳葉刀星球健康。2019年4月;3(4):e166-e178

全球健康雜志。2020年6月;10(1): 010801.

【8】《兒科學》第134卷第2期,2014年8月

【9】臨床藥理學雜志。2018年10月;58補編第10號:S26-S35